尴尬的药企市值:与其“靠天吃饭”不如“躬身入局”

近一段时间资本一二级市场均呈现出令人焦虑的势头,虽然主管部门频繁释放活跃资本市场、提振投资者信心政策信号,但几个证券交易所指数就是不“回头看“而是”掉头就走”。目前显然不是分析这些现象原因的时候,有些原因必须在更长周期中看得更清楚。

中国股市1991年建立,2004年出台“国九条”,随后建立保荐制度。32年后中国A股市场仍未与国际资本市场完全接轨,当下大有通过舆论推动和行政动员股东回购股份等方式稳定或提升市值之势。

就具体上市企业而言,与其等待大盘复苏,等待政策这种“及时雨”,不如躬身入局,做好自己该做的事情,做对的事。持之以恒,即使大盘恢复缓慢,做对的企业仍然可以取得比平均市值更好的“收成”。

从市值管理到价值管理既是一种跨越也是一门科学和艺术结合的实操学问,在中国资本市场短短三十几年发展过程中,既被一些人(或企业)利用,借市值管理之名行操纵股票价格之实;也被一些媒体、机构乃至官方文件“污名”,以至于一些媒体或专家谈“市值管理”色变。未来资本市场健康发展,必须为市值管理正名,走健康和可持续市值管理之路。这里重点谈三方面。

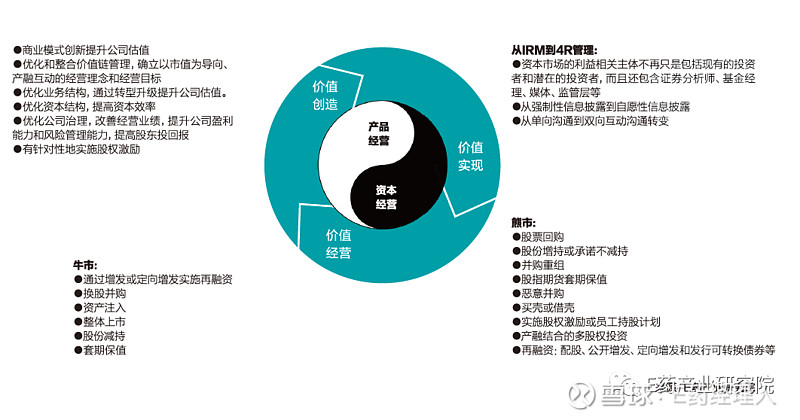

“产业经营”和“资本经营”两条腿走路

上市企业经营团队必须像重视产业经营、产品经营那样重视资本经营,建立“产业经营”和“资本经营”两条腿走路习惯。

在企业内部构建“两条腿走路”职能和协同、协调机制,必要时最好有专业和富有实操经验外部机构做资本经营的顾问,做好市值管理这篇大文章,与产品经营两个方面相得益彰。

这里将“产品市场与资本市场”双逻辑成为产融结合。其基本逻辑是:通过商业模式创新、优化公司治理结构等价值创造手段使得企业内在价值最大化;然后通过投资者关系管理、媒体关系管理等价值实现方法将内在价值进行清晰地描述并传递给资本市场;当内在价值被资本市场低估或高估时,通过并购重组、再融资、大宗增减持和套期保值等价值经营工具使得市场价值与内在价值相匹配。

在产品市场上,“产业逻辑”的重心在利润;在资本市场上,“产融结合逻辑”的重心则在市值。抓住产融结合这个双逻辑就能够更好驾驭上市公司的产品经营和资本经营。

理清价值创造、价值实现、价值经营

三条价值线

在上市公司,价值创造是基础,价值实现是目的,价值经营是手段,终极目标是实现股东价值和公司价值最大化。

4R 指的是IR、AR、MR、RR,分别代表投资者关系管理、分析师关系、媒体关系、监管层关系。4R 关系管理具有自身的逻辑:用投资者理解的语言去描述你的公司价值,并通过4R 传导到资本市场。

回归企业价值创造的基本面

价值管理的核心是拨开资本市场的迷雾,回归企业价值创造的基本面,价值创造的基本面有多种要素,其中管理投资资本回报率(Return on Invested Capital,简称ROIC)尤为重要。这一指标在成熟市场已经形成共识,各上市公司都有各自不同的管理特点。伯克希尔·哈撒韦公司的副主席芒格(Charlie Munger)曾将ROIC称为“长期内决定企业投资价值和回报水平的决定性因素”,可见其重要性。真正卓越的公司既可以甩开竞争者,同时拥有可持续的竞争优势和较高资本回报率,而且它还要能长期持续增长……能长期地产生高于市场的资本回报率,本身就不是常态。只有非常少的公司能属于此类。

从全球主要资本市场在疫情后半年左右时间已经回归正常并呈现出可以预见的后劲,而中国资本市场仍然在调整和盘整中,上市企业必须有足够的耐心在本轮盘整中能够占据有利的位置。做到这一点,产业和产品经营与资本经营“双轮驱动”“双轮平衡”非常重要。

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://xueqiu.com/3483303916/260850791)