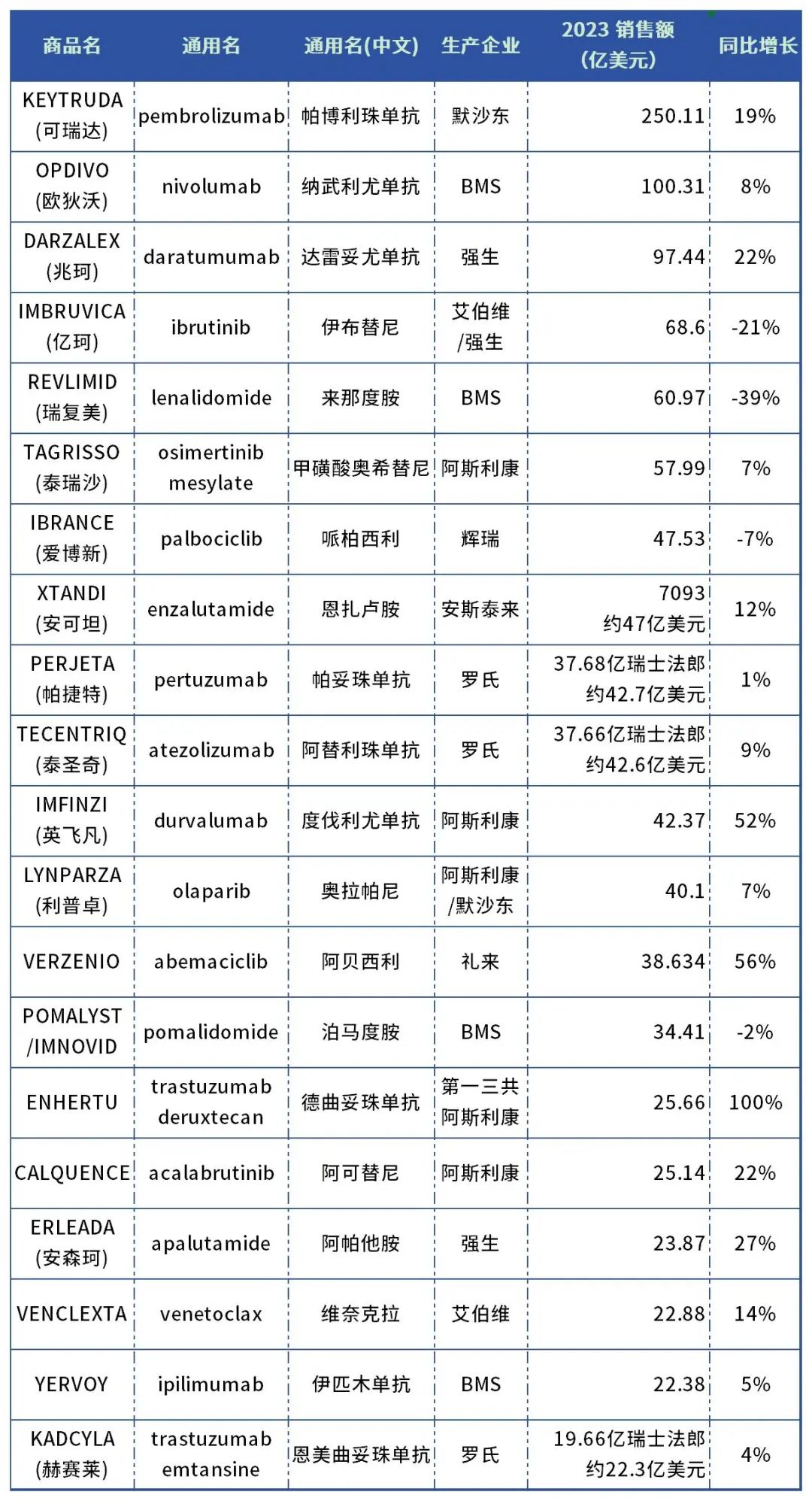

全球抗肿瘤药销售Top20

据统计,2023年有超过20个抗肿瘤药(按通用名计)年销售额超过20亿美元,包括多种免疫疗法、靶向疗法以及ADC疗法。

01

肿瘤药Top20

阿斯利康、BMS、罗氏数量领跑

从药物类型来看,Top20中有11个小分子、7个单抗和2个ADC。

从靶点来看,小分子靶点较为分散,涉及BTK、EGFR、CDK4/6、AR、PARP、BCL2等;单抗和ADC的靶点较为集中,有4个靶向PD-1/PD-L1,3个靶向HER2,1个CTLA4单抗和1个CD38单抗。

从企业来看,阿斯利康上榜产品最多,达5个,包括2个自研产品TAGRISSO和IMFINZI,收购Acerta Pharma获得的CALQUENCE,与默沙东合作的LYNPARZA,以及与第一三共合作的ENHERTU。

BMS有4个产品上榜,包括两个肿瘤免疫单抗OPDIVO、YERVOY,2个免疫调节剂REVLIMID、POMALYST/IMNOVID。

罗氏也有3个产品上榜,PERJETA(帕捷特)、TECENTRIQ(泰圣奇)和KADCYLA(赫赛莱),但昔日的三大王牌生物制剂——赫赛汀、安维汀和美罗华每款销售额已下滑至15亿美元左右,无缘榜单。

2023年全球抗肿瘤药销售额TOP20 02 PD-1霸榜前二,免疫治疗势头正劲 免疫治疗通过激活自身免疫系统对肿瘤的免疫反应,杀死肿瘤,其出现给肿瘤患者带来了新希望,堪称癌症治疗的第三次革命。 2014年,BMS的PD-1抑制剂Opdivo(nivolumab,O药)和默沙东的PD-1抑制剂Keytruda(pembrolizumab,K药)先后在日本、美国获批上市,开启了肿瘤免疫疗法的全新时代。 2023年,K药和O药分别成为全球销售额排名第一和第二的抗肿瘤药。K药2023全年销售额250亿美元,成功登顶“药王”宝座。而且K药在2023年同比增速19%,预计未来很长一段时间仍将是肿瘤领域最畅销的品种。 另一款PD-1单抗O药销售额也在2023年成功突破百亿美元,结合BMS和Ono公司的财报,2023年O药销售额约为100.3亿美元。 两款PD-L1单抗也表现不俗。 罗氏的TECENTRIQ(atezolizumab,T药)2023年销售额37.66亿瑞士法郎。 阿斯利康的IMFINZI(durvalumab,I药)2023年销售额42.37亿美元,是4大PD-1/L1中销售额最少的一个,但其增速最高,达52%,主要归功于IMFINZI在早期非小细胞肺癌领域的广泛使用,以及与CTLA-4单抗tremelimumab组成的双免疫疗法也促成了新一轮增长。 此外,作为美国FDA批准的首个免疫检查点抑制剂YERVOY(CTLA-4单抗,Ipilimumab,伊匹木单抗)在经历了单药临床应用受限后,与PD-1单抗联用取得了不错成绩。2023年Yervoy营收22.38亿美元,同比增长5%。 此外,近几年兴起的CAR-T、TIL疗法等免疫细胞疗法在肿瘤治疗中发挥着越来越重要的治疗作用,但目前销售额还远不及单抗类药物。销售额最高的是来自吉利德的Yescarta,2023年销售额14.98亿美元,同比增长29%。 03 ADC市场格局生变,ENHERTU不负众望 早在2000年,FDA批准就批准了首个ADC药物Mylotarg,然而直到2019年底才诞生了首个全球关注的明星ADC——ENHERTU(DS-8201,德曲妥珠单抗)。 在2022年ASCO年会上,ENHERTU治疗HER2低表达乳腺癌的3期临床结果公布,赢得满堂喝彩,ENHERTU打破了HER2阳性和阴性二分法,开创了乳腺癌治疗新时代,也引领了全球ADC研发热潮。 ENHERTU是第一三共与阿斯利康合作的一款靶向HER2的ADC,采用第一三共独有的DXd-ADC技术设计,由一种HER2单克隆抗体通过可裂解四肽连接子与若干拓扑异构酶I抑制剂有效载荷(依喜替康衍生物,DXd)连接组成。 ENHERTU于2019年首次获批用于治疗HER2阳性乳腺癌患者,此后又获批了HER2低表达乳腺癌、HER2突变阳性NSCLC、HER2阳性胃或胃食管交界处(GEJ)腺癌等适应症。 根据阿斯利康2023财报,ENHERTU在2023年全球收入25.66亿美元,较2022年翻了一倍。 另一款上榜的ADC药物是来自罗氏的Kadcyla(恩美曲妥珠单抗,T-DM1),这是一款第二代HER2 ADC,在过去几年曾是最畅销的ADC药物,但在与DS-8201头对头临床试验失败的阴影下,Kadcyla增长几乎停滞,2023年销售额19.66亿瑞士法郎,同比增长4%。 04 小结 与PD-1/PD-L1的繁荣和ADC的高歌猛进相比,小分子抗肿瘤药略显落寞。在抗肿瘤药销售额TOP20榜单上排名前三的都是生物药,尽管伊布替尼和来那度胺两个小分子药物仍位列前五,但其销售额呈现出明显的下降趋势。 究其原因,一方面受限于众多不可成药靶点,小分子药物研发进程遇到瓶颈;另一方面相较于生物药,小分子药可能价格更低,因此很难诞生百亿美元级别的品种。 但也有不少表现亮眼的品种,例如阿斯利康的TAGRISSO(奥希替尼)凭借其于EGFR突变NSCLC二线治疗、一线治疗以及术后辅助治疗的层层递进,业绩一路保持稳健增长,2023年增长至57.99亿美元(+7%);礼来的CKD4/6抑制剂VERZENIO(阿贝西利)在拿下乳腺癌辅助治疗适应症后,销售额大增,2023年营收38.63亿美元,同比增长56%。

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://mp.weixin.qq.com/s/2rFADVqG6SjVCmleLoTe0g)